SuperEcobonus 110%: facciamo il punto

A partire dallo scorso anno, il quadro di detrazioni fiscali finalizzate al recupero del patrimonio edilizio esistente e alla riqualificazione energetica degli edifici si è ampliato grazie al Superbonus del 110%. Con l’aggiunta di questa forma incentivante, ad oggi Enea si occupa complessivamente dei seguenti meccanismi di agevolazione fiscale: Bonus Casa (per gli interventi che comportano risparmio e/o utilizzo di fonti energetiche rinnovabili), Ecobonus, Bonus Facciate (per gli interventi influenti dal punto di vista termico) e SuperEcobonus.

Il Superbonus è stato introdotto con il Decreto legge “Rilancio” n. 34 del 19/05/2020, convertito in legge n. 77 del 17/07/2020 ed è stato successivamente modificato e integrato con:

- il Decreto legge “Agosto”, convertito in legge n. 126 in data 13/10/2020 e ripubblicato in data 26/10/2020;

- la legge del 30/12/2020 n. 178 (legge di bilancio 2021);

- il Decreto legge del 06/05/2021 n. 59, convertito in legge n. 101 in data 01/07/2021;

- il Decreto legge “Semplificazioni” del 31 maggio 2021 n. 77, convertito in legge n. 108 in data 29/07/2021.

L’aliquota di detrazione del 110% spetta agli interventi “trainanti” e “trainati” di efficienza energetica (cd “SuperEcobonus”) e ai “trainanti” antisismici (cd “SuperSismabonus”). Mentre i “trainanti” sono quegli interventi che consentono l’accesso diretto alla misura del 110%, i “trainati” possono essere agevolati solo se realizzati congiuntamente ad almeno uno degli interventi trainanti. Obiettivo del presente articolo è fornire un quadro sinottico e riepilogativo degli interventi di SuperEcobonus.

Ciò premesso, per inquadrare correttamente la misura, occorre in primis sottolineare che il DL “Rilancio” richiama esplicitamente l’espresso normativo dell’Ecobonus esistente, a denotare cioè che per il SuperEcobonus si debba applicare la medesima ratio anche per i requisiti di accesso: conseguentemente, sia per gli interventi riguardanti l’involucro che per la sostituzione degli impianti di climatizzazione invernale, deve essere presente un impianto di riscaldamento, così come definito dalla faq 4 disponibile sul sito https://www.efficienzaenergetica.enea.it/detrazioni-fiscali.html . L’ammissibilità degli interventi “trainanti” e “trainati” del SuperEcobonus è inoltre subordinata a due ulteriori condizioni imprescindibili, ovvero:

- il rispetto dei requisiti tecnici richiesti. Oltre a quanto indicato all’art. 119 del DL “Rilancio”, per gli interventi con data di inizio dei lavori antecedente al 06/10/2020, occorre far riferimento al Decreto del 19/02/2007 e ss.mm.ii.; per gli interventi con data di inizio dei lavori a partire dal 06/10/2020, occorre rispettare il DM 06/08/2020 “Requisiti Ecobonus” (pubblicato in GU il 05/10/2020 e in vigore a partire dal giorno successivo);

- il miglioramento di almeno due classi energetiche tra la situazione ante e post operam, ovvero, ove ciò non sia possibile, il conseguimento della classe energetica più alta. Per la redazione dell’APE convenzionale, si può prendere visione della sezione “Approfondimenti” dedicata al Superbonus, disponibile sul nostro sito al link:

https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/superbonus/approfondimenti.html

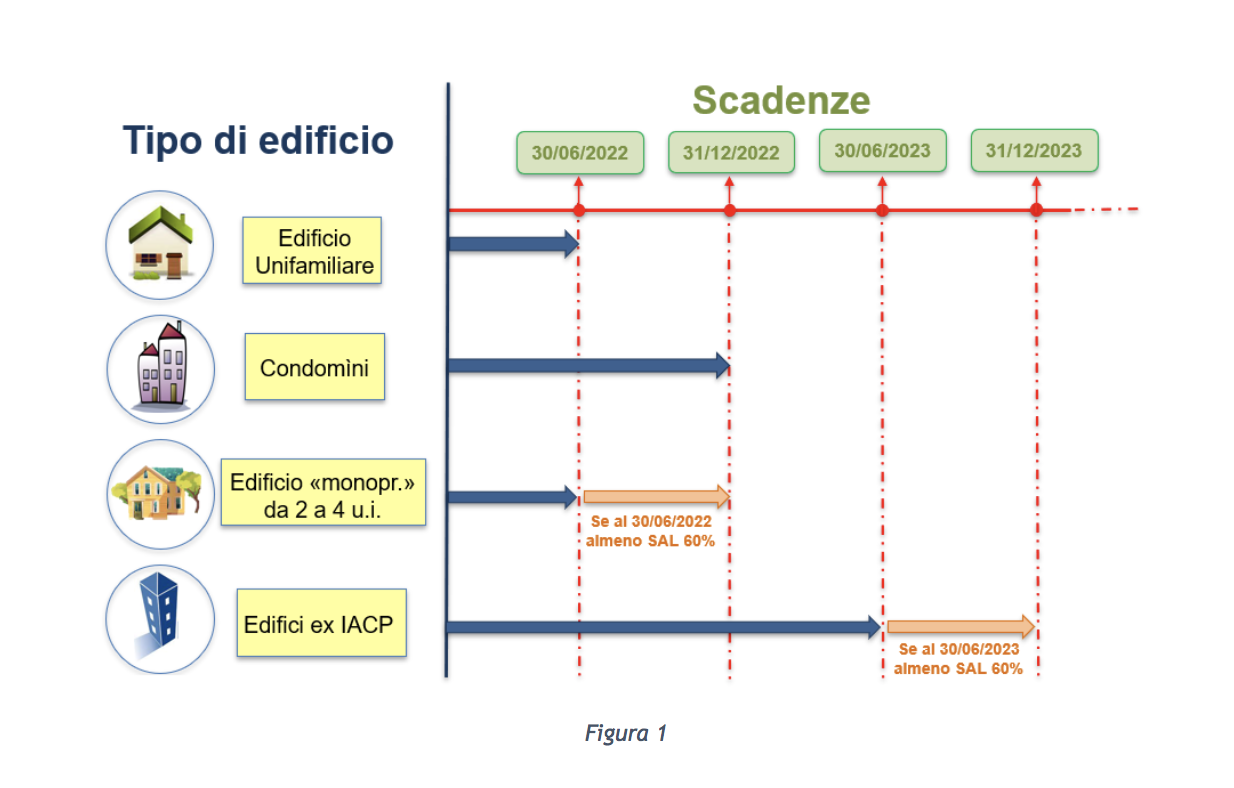

In riferimento al requisito di esecuzione “congiunta” degli interventi trainati rispetto ai trainanti, ciò implica che le spese sostenute per gli interventi trainanti devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli eventuali interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti. La conversione in legge del DL 59/2021 ha prorogato le scadenze della misura come indicato in figura 1.

Soltanto nei casi in cui l’edificio sia sottoposto ad almeno uno dei vincoli dei beni culturali o paesaggistici o il regolamento edilizio/urbanistico impedisca la realizzazione degli interventi “trainanti”, allora è possibile eseguire solo gli interventi “trainati”, sempreché, nel rispetto dei requisiti richiesti, si consegua il miglioramento di almeno due classi energetiche. Come chiarito dalla faq 3.1.6 della Circolare dell’Agenzia delle Entrate n. 30/E del 22/12/2020, se gli interventi riguardano tutte le unità immobiliari riscaldate che compongono l’edificio, la verifica si esegue considerando l’intero edificio; qualora, invece, l’intervento riguardi la singola unità immobiliare, la verifica va effettuata con riferimento all’unità immobiliare e l’asseverazione va predisposta utilizzando la procedura prevista per le unità immobiliari funzionalmente indipendenti.

Il DL “Agosto”, oltre a modificare la definizione di “accesso autonomo dall’esterno”, ha tra l’altro stabilito una maggiorazione del 50% del limite di spesa per gli interventi trainanti e trainati di SuperEcobonus di cui ai commi 1 e 2 e di SuperSismabonus, maggiorazione che si applica unicamente ai fabbricati danneggiati nei comuni di cui all’elenco dell’art. 119, comma 4ter del DL “Rilancio”. Sono esclusi da tale incremento l’installazione degli impianti fotovoltaici e dei relativi sistemi di accumulo nonché le colonnine di ricarica per le auto elettriche.

La legge di bilancio 2021 non solo ha modificato la definizione di “unità immobiliare funzionalmente indipendente”, ma ha altresì allargato la platea degli interventi agevolabili e ammissibili al 110%. In particolare, è ricompresa tra gli interventi “trainati” l’eliminazione delle barriere architettoniche. Un’altra novità è rappresentata dall’intervento di isolamento del “tetto freddo” (copertura “non disperdente”), a condizione che si coibenti almeno il 25% della superficie lorda complessiva disperdente reale, cioè che la superficie “non disperdente” non rientri in tale calcolo. L’installazione degli impianti fotovoltaici è agevolata anche quando è realizzata sulle strutture pertinenziali degli edifici, comprese le pensiline di un parcheggio aperto condominiale (si veda faq 4.3.2 della Circolare AdE n. 30/E del 22/12/2020). Inoltre, possono accedere al 110% gli edifici privi di attestato di prestazione energetica perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi, purché al termine degli interventi, che devono comprendere i trainanti sull’involucro opaco, anche in caso di demolizione e ricostruzione o di ricostruzione su sedime esistente, raggiungano una classe energetica in fascia A. Infine, per l’installazione delle colonnine di ricarica, è stato modificato il limite di spesa, che per i lavori con data di inizio a partire dal 01/01/2021 è variabile a seconda dell’ambito di intervento e del numero delle unità immobiliari. Sempre per effetto della legge di bilancio 2021, possono essere agevolati con il 110% gli interventi eseguiti su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche.

Per gli interventi di SuperEcobonus, la trasmissione dell’asseverazione a Enea avviene esclusivamente per via telematica attraverso il Portale SuperEcobonus ed è effettuata dal tecnico abilitato alla progettazione di edifici e impianti, iscritto/a al proprio ordine o collegio professionale, che esercita la libera professione e in possesso di una polizza assicurativa di sufficiente capienza che deve essere obbligatoriamente caricata sul Portale. L’asseverazione è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori (SAL) e con essa si trasmettono una serie di allegati obbligatori, quali l’APE convenzionale ante e post operam, il computo metrico e le fatture. Attraverso l’asseverazione inoltre si dichiara non solo il rispetto dei requisiti tecnici, ma anche la congruità dei costi unitari secondo la procedura di cui al DM 06/08/2020 (punto 13, allegato A). Come indicato all’art. 121, comma 1-bis, della legge di conversione n. 77 del 17/07/2020, in caso di opzione per la cessione del credito o sconto in fattura (opzioni alternative all’utilizzo diretta della detrazione fiscale), per gli interventi dell’art. 119 gli stati di avanzamento dei lavori non possono essere più di due per ciascun intervento complessivo e ciascun stato di avanzamento deve riferirsi ad almeno il 30%. A valle dell’iter di trasmissione, il Portale genera l’asseverazione protocollata con il codice ASID, che è il codice da utilizzare per la comunicazione all’Agenzia delle Entrate nel caso di cessione del credito o sconto in fattura. Si precisa che la comunicazione all’Agenzia delle Entrate è inviata a decorrere dal quinto giorno lavorativo successivo al rilascio da parte dell’ENEA della ricevuta di avvenuta trasmissione dell’asseverazione ivi prevista (cfr. Provv. dell’Agenzia delle Entrate dell’08/08/2020, punto 4.5).

Con la conversione in legge ed entrata in vigore del Decreto Semplificazioni, è stato infine approvato in data 05/08/2021 il nuovo modello della cosiddetta CILAS (Comunicazione Inizio Lavori Asseverata Superbonus), un documento realizzato ad hoc per gli interventi agevolabili con il 110%, ad esclusione del caso della demolizione e ricostruzione.

Ing. Elena Allegrini, Ph. D.

Ricercatrice Enea

Dipartimento Unità Efficienza Energetica (DUEE)

Divisione Sistemi, Progetti e Servizi per l’efficienza energetica (SPS)

Laboratorio Supporto per le Attività Programmatiche (SAP)